El panorama de los bancos digitales en México:

- Indira Bustamante

- febrero 12, 2026

- Nacional

- México

- 0 Comments

La arquitectura financiera de México ha experimentado una transformación radical en la última década.

Un banco digital se define como una institución que ofrece servicios financieros completos a través de plataformas tecnológicas, eliminando la dependencia de infraestructuras físicas.

A diferencia de las plataformas de pago convencionales, estas entidades operan bajo marcos regulatorios estrictos que garantizan la seguridad de los depósitos mediante seguros gubernamentales, lo que ha permitido una adopción masiva en un mercado que anteriormente presentaba bajos índices de bancarización.

Nubank y su consolidación como gigante bancario

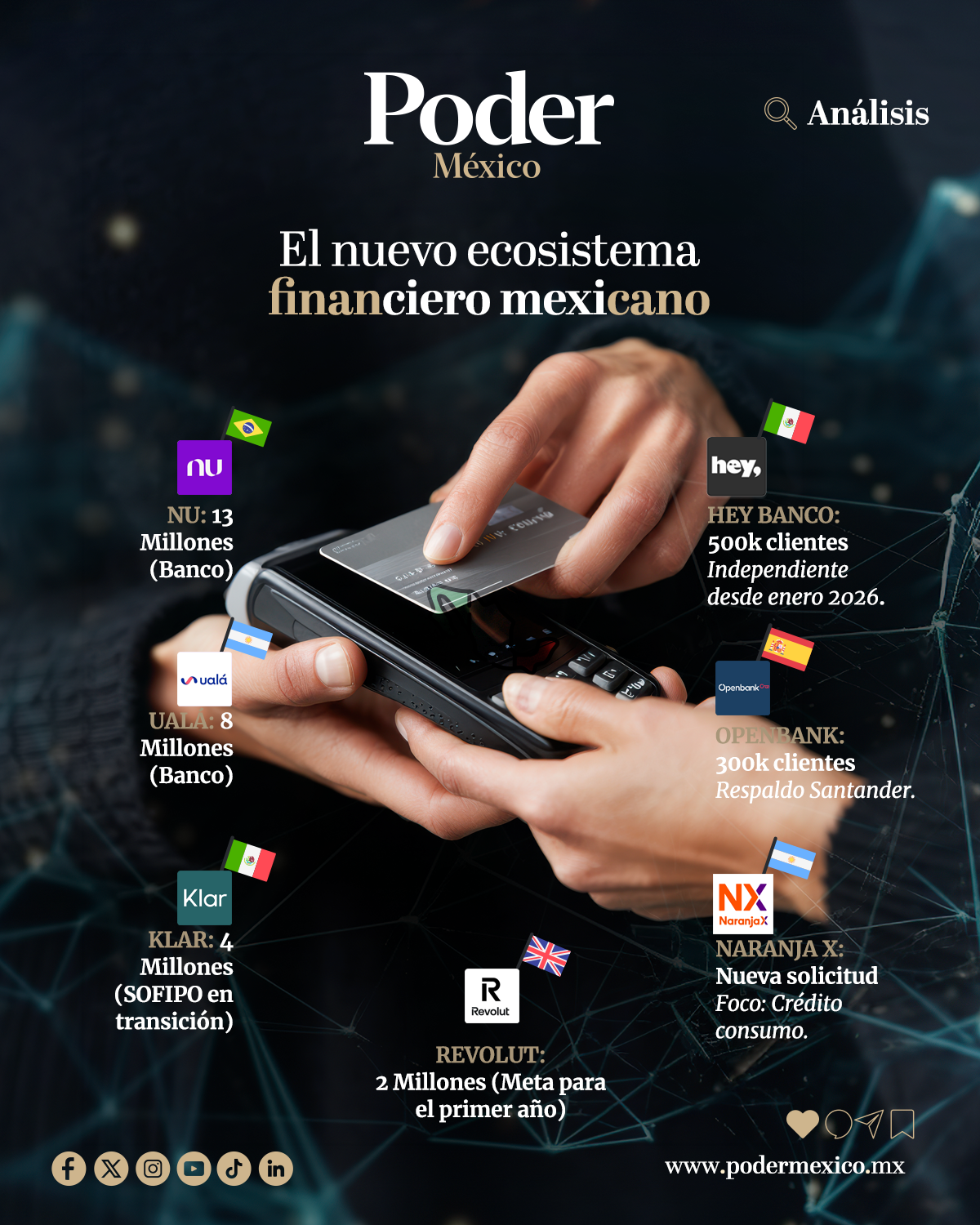

El protagonista indiscutible de esta era es Nubank, conocido comercialmente como Nu México. Tras su fundación en Brasil en 2013 por David Vélez y su llegada al territorio nacional en 2019, la entidad marcó un hito en abril de 2025 al recibir la aprobación de la CNBV para operar formalmente como institución de banca múltiple

Esta transición desde su figura previa como SOFIPO le ha permitido consolidar una base de más de 10 millones de usuarios en México. Su evolución ha sido notable, pasando de ofrecer una tarjeta de crédito sin anualidad a manejar una infraestructura masiva.

Hey Banco: el camino a la independencia digital

En una línea de autonomía similar se encuentra Hey Banco. Aunque nació en 2017 como la apuesta digital de Banregio, la institución culminó su proceso de separación operativa y tecnológica el 31 de enero de 2026.

A partir de esa fecha, comenzó a funcionar oficialmente bajo su propia licencia de banca múltiple otorgada por la CNBV, operando de forma totalmente independiente a su matriz original.

Con una trayectoria de nueve años y una base que supera los 500 mil clientes, Hey Banco representa la evolución exitosa de un proyecto tradicional hacia un modelo nativo digital capaz de ofrecer desde inversiones hasta créditos hipotecarios.

Openbank y el respaldo de la experiencia europea

El escenario internacional aporta jugadores de peso como Openbank, el banco 100% digital de Grupo Santander.

Esta entidad cuenta con licencia bancaria propia ante la CNBV y lanzó sus operaciones masivas en México entre finales de 2024 y principios de 2025. Aunque su presencia es reciente en el mercado mexicano, Openbank opera en España desde 1995, consolidándose como uno de los bancos digitales más antiguos del mundo.

En México, donde actualmente tienen 300,000 clientes, busca replicar su éxito europeo, ofreciendo la seguridad de un banco regulado con el soporte tecnológico de una plataforma de última generación.

Revolut y la llegada de la superapp global

El gigante británico Revolut inició formalmente sus operaciones bancarias en México en enero de 2026, tras recibir la autorización final de la CNBV en octubre de 2025.

Fundada en 2015 en Londres, esta institución ha evolucionado hasta convertirse en una “super app” financiera con más de 70 millones de usuarios a nivel mundial.

Su incursión en México es estratégica, enfocándose en la interoperabilidad de divisas y servicios de remesas. La entidad proyecta alcanzar los 2 millones de clientes en territorio mexicano durante su primer año de operación plena, aprovechando su estatus como banco regulado para captar ahorros del público.

Naranja X y su expansión desde el Cono Sur

Naranja X, de origen argentino, es el competidor más reciente en solicitar su entrada formal al mercado mexicano.

En febrero de 2026, la subsidiaria del Grupo Galicia presentó ante la CNBV su solicitud para operar como institución de banca múltiple.

Con una historia que se remonta a más de 30 años en Argentina, donde comenzó como una tarjeta de crédito regional, Naranja X ha evolucionado hasta atender a más de 6 millones de clientes en su país de origen. Su llegada a México busca capitalizar su experiencia en el crédito al consumo y la inclusión financiera en sectores desatendidos por la banca tradicional.

Ualá y la estrategia de la banca adquirida

La trayectoria de Ualá en México ha estado marcada por una integración acelerada. Fundada en Argentina en 2017 por Pierpaolo Barbieri, la compañía logró su estatus regulado ante la CNBV mediante la adquisición del banco ABC Capital, proceso que recibió el visto bueno oficial en 2023.

Esta compra le permitió operar con una licencia de banca múltiple, transformando su ecosistema de una billetera digital a una entidad bancaria completa. Con más de 8 millones de usuarios en Latinoamérica, Ualá continúa expandiendo su capacidad de otorgamiento de crédito y productos de inversión en el mercado mexicano.

Klar y la transición hacia el modelo bancario

Finalmente, Klar se mantiene como una de las plataformas con mayor crecimiento orgánico. Actualmente, opera bajo la figura de SOFIPO (Sociedad Financiera Popular) regulada por la CNBV, lo que le permite captar ahorros y ofrecer créditos de manera legal. Sin embargo, desde mediados de 2025, la empresa inició el trámite formal para convertirse en banco, buscando ampliar su capacidad operativa.

Desde su lanzamiento en 2019, Klar ha logrado atraer a más de 4 millones de usuarios en México, enfocándose en eliminar las barreras de entrada al crédito y ofreciendo una de las infraestructuras digitales más ágiles del sector.

{kind=link}